炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【中金固收·可转债】为何“不是在选股”——2023年转债市场及十大转债复盘

来源:中金固定收益研究

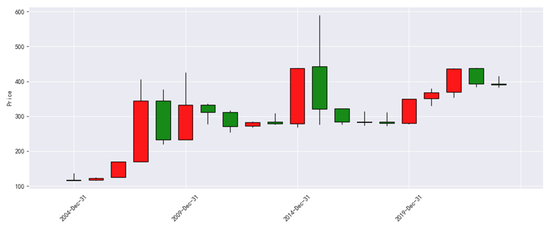

“总不会比今年更难”,可能是站在2022年末的多数转债投资者的期望。事实上2023年的表现也并不是比2022年更差,但论“难度”未必。中证转债指数跌0.48%,年K线图上留下一个上影线,显示出把握时机的难度不低。下面我们进行简单复盘和回顾。

图表1:转债指数年线

资料来源:Wind,中金公司研究部

择时:难点在“信号不闭环”

人们事后总可以标记出一些低点、高点(如下图),甚至找出一些具体的原因。但2023年的信号,却总是“不闭环”——常见一个典型的买入信号,此后可能也有上涨,但见不到清晰明确的卖出信号。

图表2:转债择时指标视角下复盘

资料来源:Wind,中金公司研究部

具体来说,2023年完成“闭环”的可能仅有年初的一段行情。在2022年末,市场显然经历了足够的估值调整,市场情绪也低,这里是个相对清晰的买点特征。而在2月1日弱势品种累计表现指标,已经达到2.31%,情绪指标2月9日达到91%,这两者同时提示短线涨幅较大,情绪回暖充分,是卖点特征——虽然比预想中早,但这样完成了一个信号的闭环。

图表3:左:情绪指标;右:弱势品种累计表现(单位:%)

资料来源:Wind,中金公司研究部

但此后至少有两个底部信号未完成“闭环”。一是在2月底,估值调整热图达标(下图4),转债甜点品种数增多到150个以上,这个底部点也是相对清晰的,但后续4月18日的高点却没有顶部特征。甚至8月4日的转债指数年内高点,信号也相对微弱:包括又来到27%的百元溢价率、降到80支以内的“甜点数”,股市情绪指标在此时达到84.95%(但我们的统计标准是90%)。

二是在10月20日前后,估值经历较长时间调整达到超调标准,甜点数也在10月底达到150个,但随后11月21日的顶部也较为模糊。

图表4:转债调整热度图

资料来源:Wind,中金公司研究部

图表5:甜点转债数量情况(单位:只)

资料来源:Wind,中金公司研究部

小结:即便准备好了完整的数据,这一年也存在“不闭环”的问题——这个问题并不艰深,因为市场能量不足,没有能力产出那些典型的信号。这一年给我们留下的经验是:周、月线级别偏弱势的环境下,底部信号会很充分,不必急躁,而顶部信号相对稀薄,要更敏感。我们可以对应时刻检查:当下是否转入周线级别以上的上行趋势,若否,则密切关注那些微妙的信号。

择券:为何不是在选股

我们的十大转债在2023年累计获得了5.64%的绝对回报,以及6.11%的相对回报。投资者不必在意这样的结果,毕竟同样的曲线总有不同的描述角度——例如可以说这个组合每个季度都取得了正绝对回报,但也可以说回报每季度都在下滑。我们需要回答的是,表现较差的月份里存在哪些问题,而较好的时间里收益来自哪。

图表6:十大转债组合:2023年季度绝对与相对回报

资料来源:Wind,中金公司研究部

1、“有过程,没结果”的遗憾究竟是怎样留下的?典型如嵘泰转债,一度是有较大浮盈,我们没有在2月中将其移出(三月未更新十大转债)。问题在于,2月中旬这只转债进入了转股期,即便不考虑后续的赎回问题,当时的转债已经出现很明显的“新券红利消退“(次新券的溢价率逐步下滑)。第二方面,则是2023年更为突出的问题:经历过2022年后,上市公司强赎的积极性在提升。

图表7:嵘泰转债走势情况(单位:元)

资料来源:Wind,中金公司研究部

图表8:新券红利消退问题(图摘自《新券的“红利线谱”》)

资料来源:Wind,中金公司研究部;注:上图单位为%

2、那些在2021年代价不大的“短线信号”。例如我们在1月入选了金盘转债,但在2月中旬其正股存在如下图的日线走势——密集的上下影线,这是我们在2020年《为了不后悔——关于转债正股的“体检》中提及的一种典型图形。在我们的常见策略中,也将这类图形作为短期剔除项——但彼时为了丰富行业选择,我们忽略了这个信号,结果该转债调整幅度不小。

图表9:金盘转债正股走势情况(单位:元)

资料来源:Wind,中金公司研究部

3、5月~12月:为何说“不是在选股”。不难看出,这些遗憾多出现在1~4月。因为我们在后面的几个月也进行了调整,采取了简单且在更长的时间里都有效的一些策略,比如在《详解进阶策略:希腊字母与EasyBall Plus》中提到的。

即便在此区间,组合的个券胜率也并不过半——但这反而是我们期望的。组合持有期间,有34支个券收涨,37支收跌。但这些个券里有10支得到了5%以上的回报,跌幅榜的第十则仅2.36%——我们尽可能地放大了转债的不对称性,为此我们甚至值得主动牺牲一些正股的“预期回报”。

图表10:十大转债走势情况

资料来源:Wind,中金公司研究部

这样的逻辑可能较难理解,投资者不妨设想以下两个组合(组合A我们曾提到过):

A)两支转债价格均为110元,到期赎回价、平价均为100元,剩余1年。一年后,其中一支正股上涨30%,另一支下跌30%。不难计算,两支转债到期变成了一支130元、一支100元。最终组合A盈利10元,这个盈利是不对称性的回报,数学上也叫Gamma。

B)条件与A一样,但两支正股都涨了8%。不难计算,到期时它们平价都是108元,转债组合亏损4元。

正股0%回报的组合A,转债收获了10元盈利。正股8%回报的组合B,转债反而亏损4元——这就是转债与股票择券最大的差别。这也是为何我们并不建议客户过分投入资源,去关注正股涨幅的“预期”。简单来说,“预期”往往被溢价所反映、所消化,转债敏感的、擅长的是“尾部”,也被称作“非预期波动”。

一个延伸的问题是:限定十支转债是好的选择吗?实际上10支会存在一定偶然性,但尚且可以代表择券思路。实际组合中,30~70支个券更加常见。而让研究员“推荐3个最有信心的”,往往效果不好的原因也很简单:这样会迫使答案走向“预期”。毕竟3个转债不会存在大数定律,研究员会被迫深入考虑个券的“把握度”,反而降低了对转债最重要的“非预期波动”的可能性。这也解释了投资者主观上“很努力,却没效果”的感受,因为方向很可能反了。

图表11:常用转债量化组合情况

资料来源:Wind,中金公司研究部

小结:十大转债组合在前四个月存在的问题也具备一定的“市场共性”,那些问题可能在2021年并不会暴露,甚至还能因为更高的beta带来更大的回报——这需要容错率更高的环境,但现在不是。对转债来说,更不考验“容错”的是不对称性的尽量放大,这也是我们更多时间里会采取的策略。

回到当下,年初市场亦有调整,可以看到的信号是甜点品种数量来到163个、情绪尚在低位附近,也打开了一些择券空间。我们的思路亦不做太大调整,本期入选:松霖转债(保留上期)、泰福转债、蓝天转债、英力转债、煜邦转债、佩蒂转债、翔丰转债、龙大转债、华宏转债和金埔转债。

0 评论